해외 신용카드 결제 통화

만약 해외에서 한국 카드를 사용한다면 해외에서 원화로 결제하는 것보다 현지 통화로 결제하는 것이 유리하다.

하지만 해외에서 한국 카드 자체를 사용하는 것 자체가 많은 수수료를 부담하는 것일 수도 있다.

신용카드 상담원에게 문의하면 환율에 해외 서비스 수수료 0.18% 정도만 납부하는 것으로 안내받을 수 있지만 (해외서비스 수수료)

실제로는 환율에 수수료를 녹여서 청구하기 때문에 해외에서 한국 신용카드를 현지 통화로 결제한다고 하여도 결국 원화로 안내받은 수수료보다 더 많은 금액을 내게 될 수 있다.

해외이용 시 전신환 매도율 적용 (1회 차)

아래의 신한은행 카드 명세서를 보면 이용일이 똑같은 8월 2일인 데도 전신환 매도율이 각각 1385.90 원과 1373.60원으로 다르게 적용되어 있는 것을 알 수 있다.

그리고 밑의 설명을 보면 신한은행 1회 차 전신환 매도율이 적용되어 원화로 청구된다고 되어 있다.

• 해외이용시 국제브랜드사 수수료 (VISA: 1%, Master: 1.1%, Master/JURS: 1%, AMEX/S&: 1.4%, JCB: 0%, UPI: 0%), 해외서비스 수수료(0.18%) 포함 및 접수일의 신한은행 1회 차 전신환매도율이 적용되어 원화로 청구됩니다.

왜 같은 날인 데도 전신환 매도율이 다르게 적용되었을까?

그것은 이용일이 같아도 해당 해외 가맹점에서 신용카드 회사에 접수하는 날이 다를 수 있기 때문이다.

신용카드사에서는 그들이 접수받은 날을 기준으로 전신환 매도율을 적용한다.

따라서 같은 날이라 할지라도 적용환율이 다르다.

처음의 1385.90원은 8월 2일 금요일의 전신환 매도율이 아닌 다음 주 월요일 8월 5일의 전신환 매도율이 적용되었다.

도 다른 1373.60원은 영업일 2일이 지난 1회 차의 전신환 매도율이 적용되었다.

해외 사용 금액은 달러 환율에 의해 청구되기 때문에 따라서 달러가 급변하는 날은 원 달러 환율이 유리할 때 (원화 강세 시) 해외 결제를 하면 카드 청구금액이 적어진다.

전신환 매도율 (송금 보내실 때로 적용)

하지만 함정은 여기에서부터 있다.

카드사에서 환율을 적용할 때 매매기준율이 아닌 송금 보내실 때 (송금 보낼 때의 환율)을 기준으로 하여 해외사용금액을 측정한다.

2024년 8월 6일을 기준으로 외환 시장에서 거래되는 매매기준율은 1360.60원이지만 해외에서 신용카드를 사용한다면 1달러당 1360.60원이 아닌 1373.60원을 내야 한다. 이는 약 0.96%. 즉 거의 1%의 금액을 더 내는 것이다.

달러로 100달러를 결제하면 1$, 1000달러 결제 시 10$, 약 13600원을 더 납부하는 것이다.. 200만 원을 쓰면 2만 원, 500만 원이면 5만 원이다.

여기에 전체 원화금액에 0.18%에 해당하는 해외 서비스 수수료도 납부한다.

또한 시간마다 환율이 바뀌고 접수날짜를 알 수 없어 얼마의 금액이 정확히 청구될 것인지는 알 수 없는 것도 고려해야 한다.

전신환 매도율 1회 차, 2회 차 등의 말은 아래 사이트에서도 조회할 수 있듯이 매시간 적용되는 회차를 말한다.

간편히 아래의 신한 간편 서비스에서 조회일자와 회차에 따른 환율을 조회할 수 있다.

달러가 아닌 제3 국 통화 결제 시 수수료

달러를 쓰는 미국에서 달러를 한국의 신용카드로 결제한다면 여기서 끝이지만 베트남이나 일본 등 미국이 아닌 나라에서 한국 신용카드를 쓰면 또 하나의 함정이 있다.

예를 들어 베트남에서 한국의 신용카드로 베트남 동으로 결제 시 위에서 본 것 같이 달러로 변환되어 한국 원으로 결제하는 것이다.

그렇다면 베트남 동을 달러로 변환할 때는 어떤 환율을 적용할까?

위의 8월 2일에 결제한 40,500,000동을 카드 명세서에서는 1621.6 달러로 계산하여 여기에 1달러당 송금을 보낼 때의 환율(1385.90원)을 적용하여 계산했다.

이는 위에서 보듯이 카드사 접수일 8월 5일의 환율을 적용하여 계산한 것이다.

그렇다면 8월 5일의 1달러 당 베트남 동을 24975.3으로 계산한 것이다.

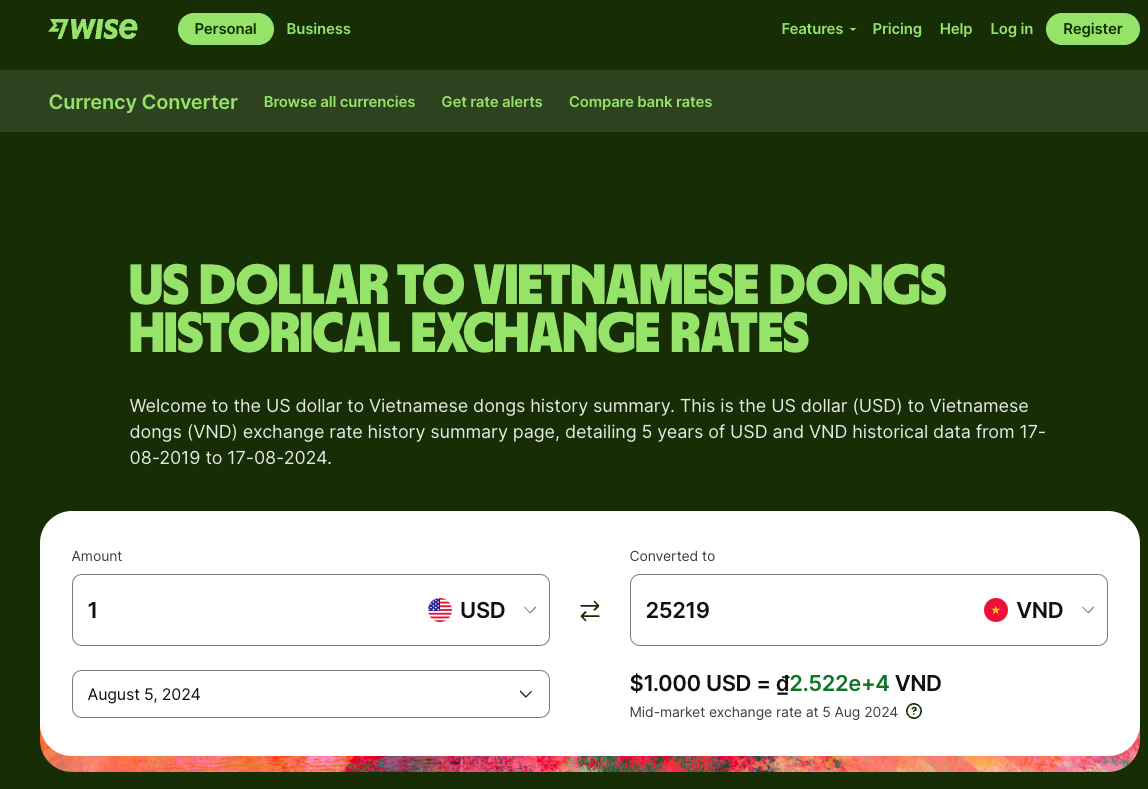

그러나 wise.com에서 계산한 8월 5일의 1달러당 베트남 동을 조회해 보면 25219동이다. 이는 약 해외시세 대비 약 0.97%를 더 납부한 것이다. ( 이는 달러 매매기준율과 송금 보낼 때의 환율의 차이와 비슷하다.)

즉 약 1% 정도의 손해를 감수하고 베트남 동을 달러로 계산한 후 다시 이 달러를 1%의 환율을 더 손해 보고 납부하게 되는 것이다.

정리해 보면 베트남이나 일본 등 미국이 아닌 해외에서 한국의 신용카드로 쓴다면 제3 국 통화를 달러로 변환하는 데 약 1%, 그리고 이 달러를 다시 원화로 계산하는 데서 1%의 손해를 본다.

이는 1% 곱하기 1% 즉 약 2%의 금액을 손해 보는 것이다. 여기에 전체 원화금액에 해외수수료 0.18%를 원화로 더 납부하게 된다.

이를 알기 쉽게 미국 통화로 표로 만들어보면 1000달러 상당의 금액을 현지에서 결제할 때 약 21.9불의 해당하는 수수료를 원화로 납부하게 되고 2000달러의 경우 약 43.87달러를 손해보는 것이다.

5000달러 상당의 경우 거의 100불 이상을 손해 본다.

결론 - 해외에서 유리한 결제방법

이 테이블은 현지금액을 USD로 기준으로 하여 계산한 것이고 비율을 계산한 것이라 정확한 금액이 아닐 수 있지만

현지통화를 달러로 바꾸어 다시 원화로 결제하는 한국의 신용카드를 해외에서 사용하면 가지고 있는 달러를 현지에서 환율 손해를 보지 않고 환전했을 때보다 약 2%가 넘는 금액을 손해 보게 된다.

따라서 일본이나 베트남 등에서 소비를 많이 할 생각이면 미리 한국에서 유리한 환율로 달러로 환전하여 유리한 환전소 등을 찾아보는 것도 방법이다. 이 또한 현금을 들고 다녀야 하는 위험도 있지만 카드 결제만 생각하면 5000불당 100불을 더 내야 한다.

물론 가지고 있는 달러가 없다면 결국 원화를 달러로 바꾸어야 하기 때문에 좋은 환율로 환전을 하지 못한다면 그리 차이가 없을 것이다.

하지만 달러를 가지고 있거나 현지 통화를 직접 결제할 수 있는 카드가 있다면 그것이 유리할 것이다.

혹은 현지에서 유리한 환율로 미국 달러로 결제가 가능하다면 미국 달러로 결제하면 좋겠지만 그 미국달러를 다시 현지통화로 바꾸는 함정이 있을 수 있다.

가장 불리한 것은 해외에서 원화로 결제하는 것이다. 그렇게 되면 해외의 원화를 다시 현지통화로 바꾸고 그 현지통화를 다시 달러로 바꾼 후 그 달러를 다시 원화로 계산하여 결제하는 것이기 때문에 3번의 환전이 이루어져서 수수료가 많이 나오게 되는 것이다.

https://yesmu4.tistory.com/538

알리 익스프레스 원화/달러 차이. 달러결제 체크카드, 통관 정보입력

알리 익스프레스 달러/ 원화 결제 차이알리 익스프레스에서 물건을 구매할 때는 항상 원화가 아닌 달러를 선택하여 결제하는 것이 유리하다. 실제 원화를 선택할 때와 달러를 선택할 때의 가격

yesmu4.tistory.com

https://yesmu4.tistory.com/328

비엣젯 결제 (결제통화의 차이, 해외카드사용시)

해외에서 신용카드를 사용할 때 혹은 해외 웹사이트나 결제사이트에서 한국 신용카드를 사용할 때 주의해야 할 것이 있다. 결제 시 어떤 통화를 선택하느냐에 따라서 수수료나 사이트에서 통화

yesmu4.tistory.com

https://yesmu4.tistory.com/554

일본에서 엔화결제, 원화결제 차이

일본을 여행하다보면 특히 공항에서 한국사람들이 보기 편하게 한국어로 한국 원화의 결제를 유도하는 경우가 있다. 이건 수수료를 더 내게끔 하는 꼼수일 수 밖에 없다. 항상 일본이던 해외

yesmu4.tistory.com

'여행' 카테고리의 다른 글

| 베트남 공항택시 가격- 이용하지 말아야 하는 이유 -소지품분실시 대처 (0) | 2024.09.02 |

|---|---|

| 베트남 항공 마일리지 (로터스 마일리지) 사용법 (5) | 2024.09.01 |

| 하노이 글렌알라키 파는 곳 (베트남 양주사는 곳) (3) | 2024.07.10 |

| 하노이 시내 시장 (Xuan Dinh 시장)- 두리안, 망고 (0) | 2024.05.22 |

| 하노이 닌빈, 짱안 후기 (클룩,트립닷컴) (0) | 2024.05.22 |

댓글