부가가치세는 사업자가 재화나 용역의 공급할 때에 부가가치세를 납부해야 한다.

종합소득세 신고 시 사업자 소득을 신고하며 어떤 소득은 부가가치세를 납부하고 어떤 소득은 부가가치세를 납부하지 않은 경우가 있다.

이는 사업자가 영세율을 적용받는 경우나 용역의 공급에도 면세를 받아 부가가치세를 납부하지 않아도 되는 경우가 있기 때문이다.

부가가치세의 납세의무자 및 과세대상

납세의무자

부가가치세법은 사업자 혹은 재화를 수입하는 자는 부가가치세 납부의무가 있다.

사업자는 물건값(공급가액)에 10%를 더하여 가격을 책정하게 되고 10%를 더한 금액이 소비자가 납부하는 가격(공급대가)이 되는 것이다.

공급대가 + 부가가치세 = 공급대가 (부가가치세 설명)

소비자가 납부한 부가가치세를 사업자가 부가가치세 신고 시에 매출시 수령한 부가가치세와 매입 시 지출한 부가가치세를 계산하여 납부하게 된다.

과세대상

또한 부가가치세는 사업자 혹은 재화를 수입하는 자가 사업자가 행하는 재화 또는 용역의 공급할 때나 재화를 수입할 때 납부하는 세금이다.

사업자가 용역을 공급할 때에도 부가가치세가 매겨진다.

용역의 공급이란 지식, 경험 숙련에 관한 정보를 제공하는 것부터 재화의 가공 등 건설업, 숙박 음식업, 금융보험업, 부동산업, 임대서비스업, 교육서비스업, 예술 스포츠에 이르기까지 용역의 범위는 넓게 정해져 있다.

(부가세법 시행령 25조, 부가세법 시행령 3조)

근로자가 부가가치세 신고를 한다는 말을 들어본 적이 있는가?

고용관계에 따라 근로를 제공하는 것은 용역의 공급으로 보지 않아 부가가치세는 납부하지 않는 것이다.

재화 또는 용역의 공급에 대한 면세

부가가치세 법 26조 재화 또는 용역의 공급에 대한 면세대상상을 확인할 수 있다.

가공되지 않은 식료품, 농축수산물 등은 부가가치세를 면세대상이다.

교육 용역으로서 대통령령 부가가치세 시행령 36조가 정하는 학생, 수강생, 훈련생, 교습생 또는 청강생에게 지식, 기술 등을 가르치는 용역도 면세이다.

또한 부가가치세법 시행령 42조에 따라 저술가ㆍ작곡가나 그 밖의 자가 직업상 제공하는 인적(人的) 용역으로서 물적 시설 없이 근로자를 고용하지 아니하고 독립된 자격으로 용역을 공급하고 대가를 받는 저술, 음악, 촬영, 접대부, 저작권, 강연료, 강사료 등도 부가가치세를 면세하여 준다.

다만 "물적 시설 없이 근로자를 고용하지 아니하고"라는 단서가 있고 이에 해당하는 경우 부가가치세를 납부하지 않아도 되는 것이다.

그래서 사업자등록을 하고 프리랜서 등으로 일하여도 위의 면세범위에 해당한다면 부가가치세는 면세되고 후에 종합소득세 신고 시 사업소득 혹은 기타 소득으로 신고하여 주면 되는 것이다.

(참조 : 사업소득과 기타소득의 원천징수 차이)

부가가치세 영세율의 적용

재화를 수출할 때 영세율을 적용한다고 한다. 특히 해외 온라인 플랫폼 판매자(아마존, 쇼피 등)의 경우 국내의 물건을 해외로 수출하여 부가가치세 영세율을 적용받아 부가세 환급을 받았다는 말이 바로 여기에 해당한다.

물품을 수출할 때 매출금액 중 수출물품에 대해서는 부가세를 납부하지 않는다.

예를 들어 네이버 쇼핑몰에서 11만 원의 가격의 재화를 판매하여 통장에 11만 원이 입금되었을 때 이중 1만 원은 부가가치세로 부가가치세 신고 시에 납부하게 되어있지만 만약 11만 원 물건을 해외에 판매하였을 때에는 부가가치세 영세율을 적용받아 부가가치세를 납부하지 않는다.

사업자의 부가가치세 환급은 사실상 매출 금액에 대하여 이루어지는 것이 아니라 수출재화에 대하여 부가가치세가 없음으로 상대적으로 부가가치세 환급금액이 늘어나게 되는 것이다. 수출로 인정이 되는 것은 중계무역 방식의 수출부터 위탁판매, 외국인도 등이 있다.

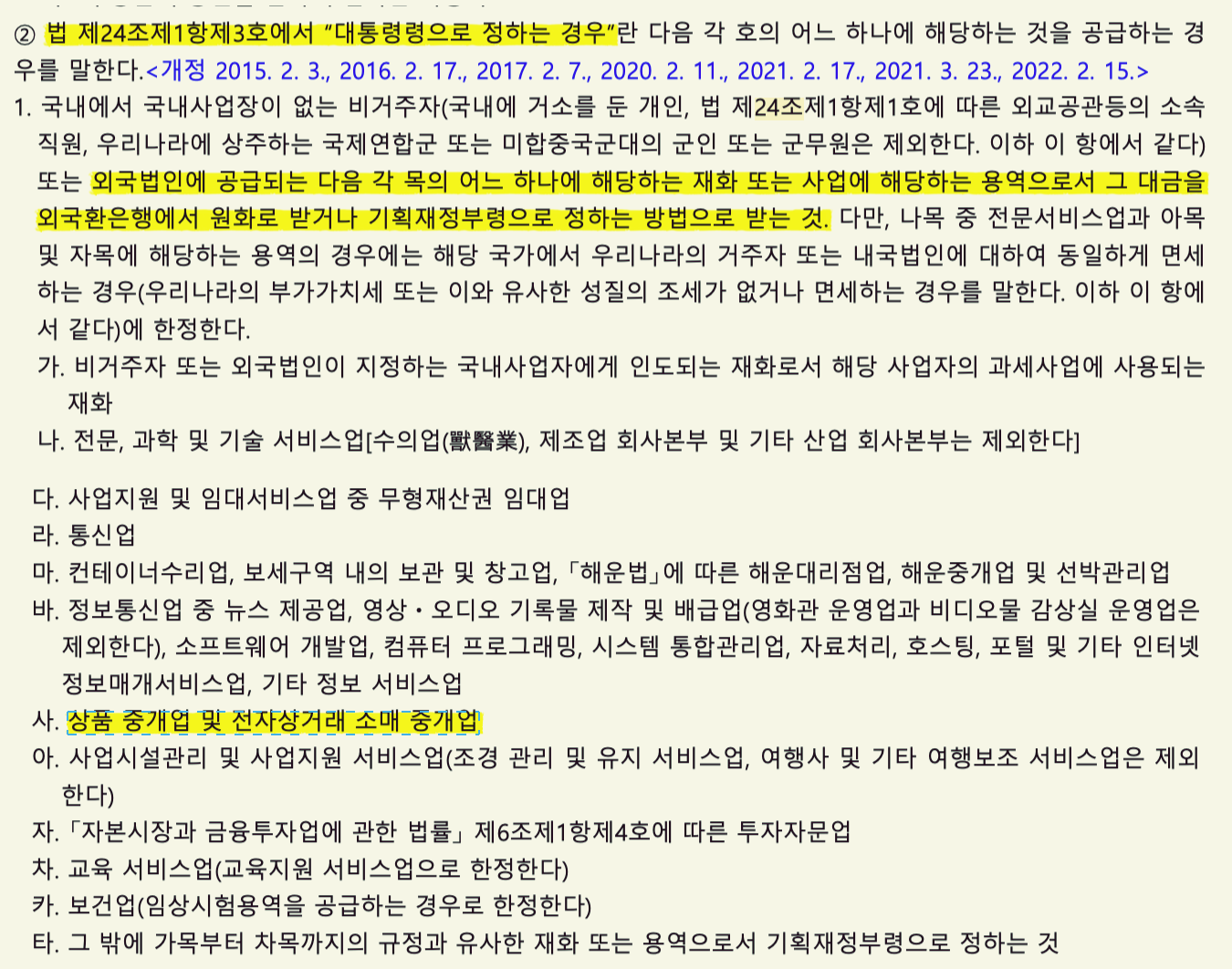

또한 용역의 국외공급, 외화를 획득하는 재화 또는 용역의 공급 등도 부가가치세 영세에 해당하며 외국법인에 그 대금을 외국환은행에서 원화로 받거나 기획재정부령으로 정하는 방법으로 받는 것 등도 영세에 포함된다. 대표적인 것이 구글 애드센스가 영세율이 적용되는 것이다.

'세금정보' 카테고리의 다른 글

| 거주자와 비거주자의 구분 (국세법령정보시스템) (0) | 2022.11.15 |

|---|---|

| 1세대 1주택 양도소득세 비과세 조건 (2022년 5월 9일 개정) (0) | 2022.08.30 |

| 사업소득과 기타소득의 원천징수세율 차이 (3.3%와 22%) (0) | 2022.08.18 |

| 현금영수증 발급의무 기준 (금액기준,과태료) (0) | 2022.08.18 |

| 양도소득세의 개요 (소득세법) (0) | 2022.08.11 |

댓글