현금영수증 발급의무

소득세법 162조의 3에 현금영수증 가맹점 가입과 발급의무에 대해 명시되어 있다.

현금영수증을 발행하려면 현금영수증 가맹점에 가입해야 하고

만약 부가세포함한 건당 거래금액이 10만 원 이상일 경우에는 거래 상대방이 현금영수증을 요청하지 않더라도 현금영수증을 발급해야 한다.

10만 원 이상 거래 후 현금영수증 미발급 시 (현금으로 받은 경우) 거래금액의 20%의 가산세가 부과된다.

반대로 현금영수증 발행 시 직전연도 공급가액 합계액이 10억원 이하인 개인사업자의 경우 연간 1000만 원 한도에서 신용카드, 현금영수증 등 발급 금액의 1.3%에 해당하는 금액에 대하여 세액공제를 받을 수 있다.

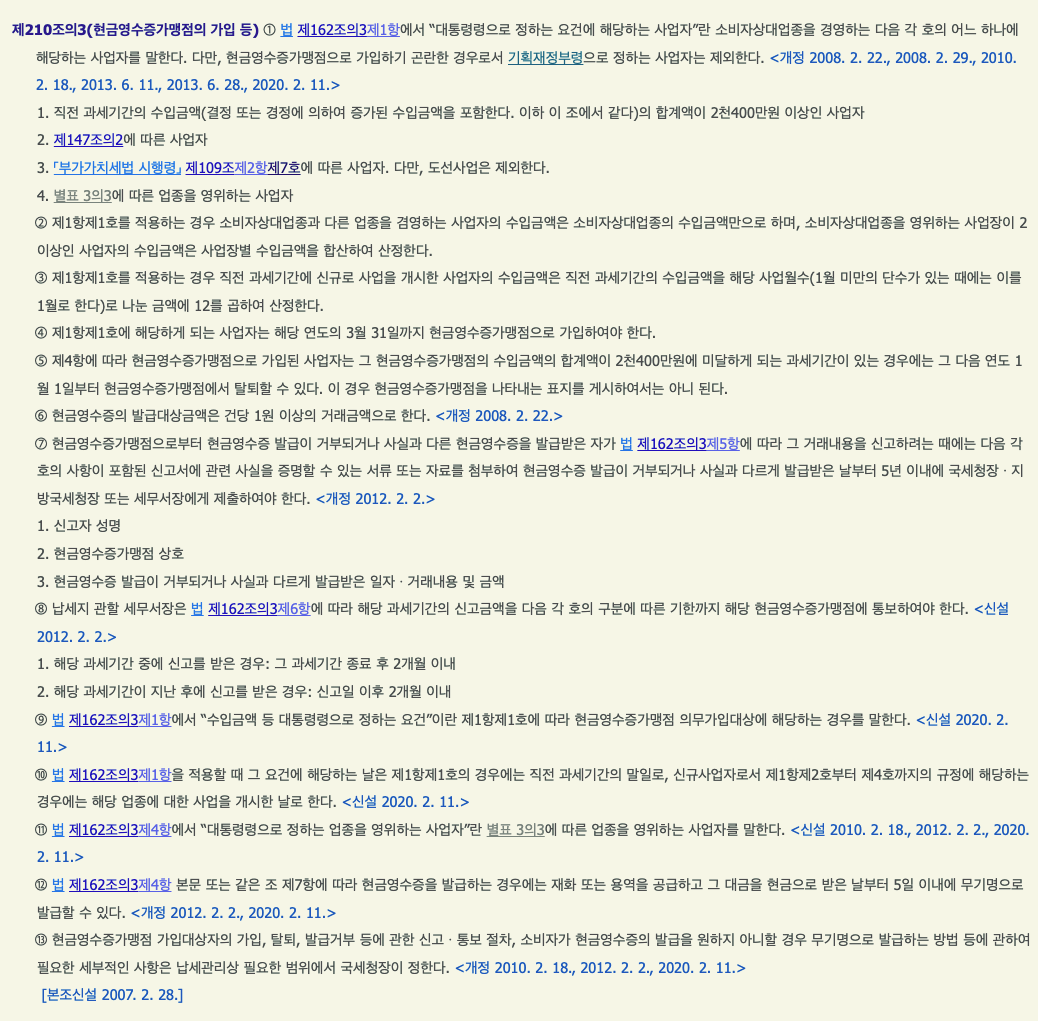

현금영수증 가맹점 가입의무 업종

소득세법 시행령 210조의 3에 현금영수증 가맹점을 가입해야하는 사업자가 명시되어 있고

직전 과세기간의 수입금액의 합계액이 2천400만 원 이상인 사업자,

별표 3의 3에 따른 업종의 사업자 등은 현금영수증 가맹점에 가입해야 하고 현금영수증을 의무 발행해야 한다.

신용카드가맹점의 가입

신용카드 가맹점을 가입하면서 동시에 현금영수증 가맹점으로 가입이 가능하다.

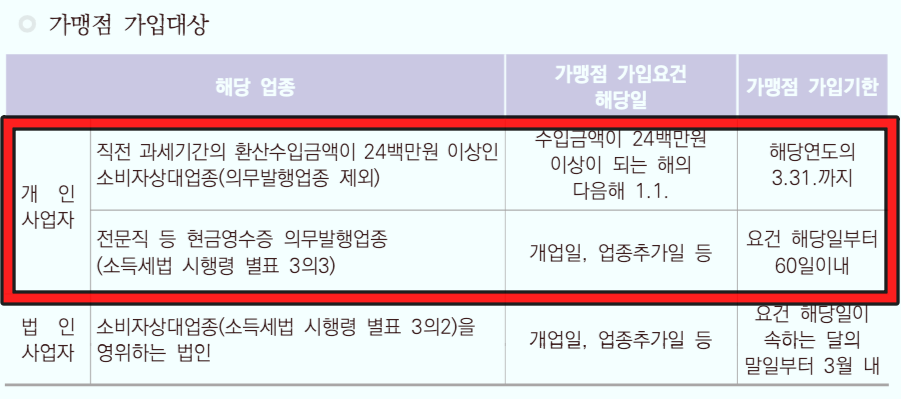

소득세법 시행령 제210조의 2 신용카드 가맹점의 가입에 따라 별표 3의 2에 해당하는 소비자 상대 업종은 신용카드 가맹점에 가입해야 한다.

가맹점 가입방법

가입방법은 신용카드가맹을 통한 가입이나 토스 페이먼츠, 링크 허브, 금융결제원 등의 사이트도 가능하지만

사업자라면 홈택스를 이용하여 조회/발급 - 현금영수증 - 현금영수증 발급- 현금영수증 발급 사업자 신청을 통해 클릭 몇 번으로 현금영수증 가맹점 가입을 쉽게 할 수 있으며 전화로도 가입이 가능하다.

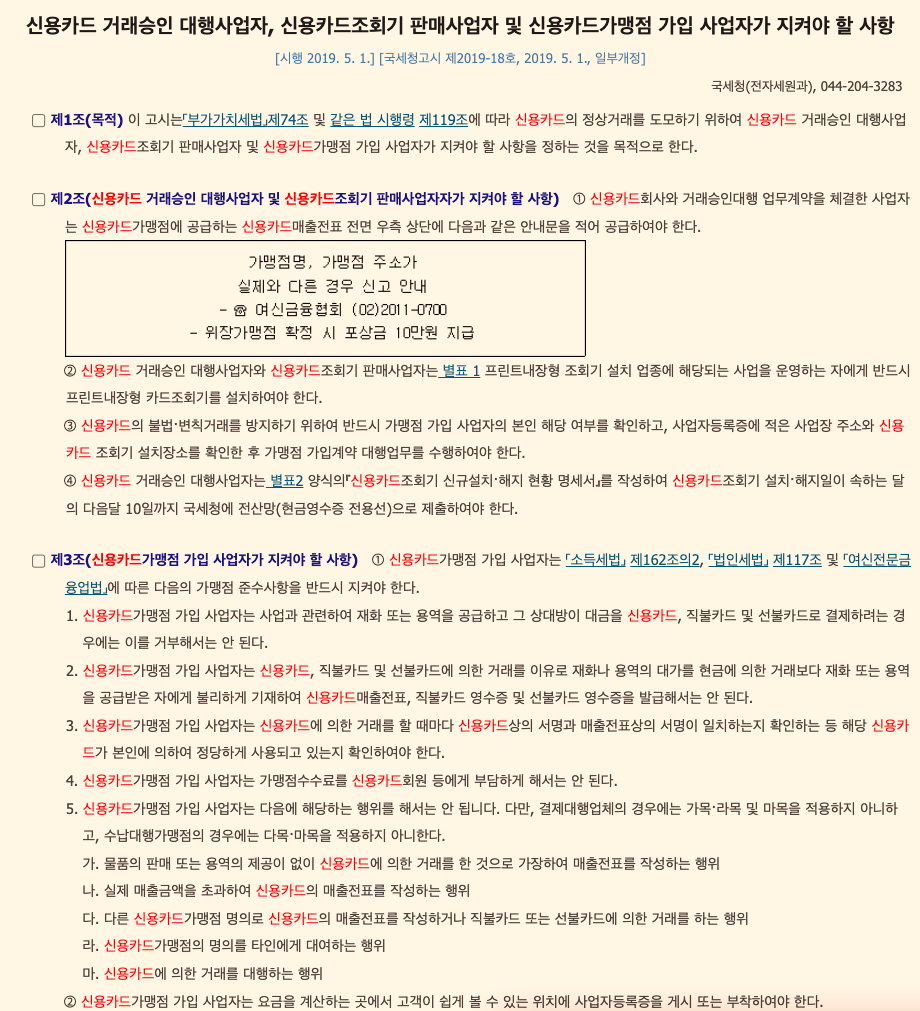

현금영수증 사업자, 신용카드 가맹자가 지켜야 할 사항

지켜야 할 사항 등은 고시로 안내되어 있고 특히 소비자가 현금영수증을 요청하지 않는 경우, 무기명으로 발급하는 경우에는 0100001234로 발급할 수 있다.

본인 사업자등록번호 확인하는 법(사업자등록번호 까먹었을 때)

급하게 본인의 사업자등록번호를 기록해야 하는 데 생각나지 않는 경우가 있다. 인터넷에 주민등록번호로 조회를 해봐도 사업자명은 나오지만 본인의 사업자등록번호를 확인하는 곳은 찾기 어

yesmu4.tistory.com

'세금정보' 카테고리의 다른 글

| 부가가치세 영세율과 면세(사업자가 납부하지 않는 부가세) (0) | 2022.08.19 |

|---|---|

| 사업소득과 기타소득의 원천징수세율 차이 (3.3%와 22%) (0) | 2022.08.18 |

| 양도소득세의 개요 (소득세법) (0) | 2022.08.11 |

| 지방세(자동차세,주민세,재산세) 카카오톡 전자송달 세액공제, 자동납부 (0) | 2022.07.26 |

| 주택 재산세 계산법와 계산표 (1가구 1주택,세율상한) (0) | 2022.07.07 |

댓글