흔히 부가세(부가가치세)는 물건값의 10%라고 생각하기 쉽다.

하지만 정확히 표현하면 물건값의 10%가 아닌 9.1%가 부가가치세가 된다.

부가가치세의 정확한 이해를 위해서는 먼저 공급대가, 공급가액의 정의를 알아야 한다.

부가가치세 법에 나와있는 과세표준, 세율, 공급대가 공급가액의 정의에 대해 이해하면

사업자가 납부하는 부가가치세의 계산과 부가가치세 신고 시 도움이 될 수 있다.

공급대가와 공급가액의 정의(차이)

부가가치세법의 용어 정의를 보면

재화와 용역의 공급에 대한 대가, (부가가치세가 포함된 대가를 “공급대가”라 한다.) 라고 되어있다.

즉 공급대가란 재화와 용역의 공급에 대한 부가가치세가 포함된 대가를 말하고

공급대가에서 부가가치세를 제외한 금액이 공급가액이 되는 것이다.

흔히 소비자가 지불하는 부가세가 포함된 물건값을 공급대가라고 볼 수 있다.

공급대가 = 공급가액 + 부가가치세

부가가치세의 과세표준과 세율

부가가치세의 세율은 10%로 한다고 법에 정해져 있다. (공급대가의 9.1%가 부가가치세액이 된다. 후에 설명)

세금은 세금을 매길 금액에 세율을 곱하여 정해진다. 여기서 세금을 매길 금액을 과세표준이라고 하고

과세표준이 되는 대상을 과세대상이라고 하는 데 ,무엇에 대해 10%를 매길 것인가라는 말이다.

부가가치세의 과세대상들이 되는 것은

1. 사업자가 행하는 재화 또는 용역의 공급

2. 재화의 수입 이다.

부가가치세법의 정의에 따라

“재화”란 재산 가치가 있는 물건 및 권리를 말하고

“용역”이란 재화 외에 재산 가치가 있는 모든 역무(役務)와 그 밖의 행위를 말한다. 이를 부가가치세법 시행령에 나열되어 있는 데

상품, 제품, 원료, 기계, 건물, 전기, 가스 등과 여러사업에 해당하는 모든 역무를 말한다.

이렇듯 물건, 권리, 사업에 제공하는 역무 등이 과세표준이 되는 데 이것이 바로 공급가액이 된다. (공급가액 X 10% = 부가가치세)

공급가액은 이 경우 대금, 요금, 수수료, 그 밖에 어떤 명목이든 상관없이 재화 또는 용역을 공급받는 자로부터 받는 금전적 가치 있는 모든 것을 포함하되, 부가가치세는 포함하지 아니한다. (부가가치세법 시행령 29조)

바로 이 부분에서 부가가치세의 오해가 생기기 쉽다.

예를 들면 인터넷 쇼핑몰을 운영하는 사람이 50만 원에 물건을 사서 100만 원에 팔았다고 한다면

물건을 살 때 50만원에 매겨지는 부가가치세는 50만 원에 10%인 5만 원이 아니라 45,500원이 된다.

50만 원에 이미 부가가치세가 포함되어 있기 때문에 (50만 원은 공급가액이 아닌 공급대가가 된다)

이미 포함되어 있는 50만원 중 포함되어 있는 공금 가액과 부가가치세를 역으로 계산해주어야 한다.

공급대가 = 공급가액 + (공급가액 x 10%)

따라서 공급대가 즉, 소비자가 통상 지불하는 금액은 공급가액의 110%가 되고 역으로 계산하면

공급대가의 0.090909090909090909 배인 약 9.1%가 물건값(공급대가)의 부가세가 되는 것이다.

100만원에 판 금액도 마찬가지로 사업자가 소비자에게 판매할 때 부가가치세가 포함된 금액이 100만 원임으로 100만 원의 약 9.1%인

91,000원이 부가가치세가 된다.

사업자나 소비자들 모두 이 물건 얼마에요라고 했을 때 이 물건은 공급가액이 909,000원이고 공급가액의 10%인 부가가치세가 91,000원임으로 총가격은 100만 원입니다라고 하지 않는 것과 같은 말이다.

마찬가지로 사업을 위해 제공하는 용역 또한 대부분의 경우에는 용역을 공급하고 받는 그 대가 또한 부가가치세가 포함된 금액을 지불한다. 부가가치세법에서 영세율 등 많은 예외를 두고 있지만 부가가치세의 세율은 10% 이지만 우리가 통상 쓰는 물건의 가격이나 용역의 대가 등은 부가가치세가 포함된 가격을 지불한다.

사업자가 납부하는 부가가치세 (매출세액과 매입세액)

물건이나 재화, 용역 등에 이미 포함된 부가가치세의 개념을 알았다면 사업자가 납부해야 하는 부가가치세는 무엇을 말하는 것인가.

일반사업자를 기준으로 사업자는 부가가치세를 1월과 7월에 납부하게 되어있다.

매출세액과 매입세액을 구한 후 차액을 계산하는 것인 데 위의 예로 들면 매출세액 100만 원의 부가가치세 91,000에서 매입세액 50만 원의 부가가치세인 45,500원을 빼준 금액 45,500원을 부가가치세로 납부하게 되는 것이다.

사업자가 물건을 살 때 지출한 부가가치세는 돌려받고, 소비자나 다른 사업자로부터 받은 물품금액에 포함되어 있던 부가가치세는 다시 납부하는 것이다. 즉 매출내역의 부가가치세 세액과 매입내역의 부가가치세 세액의 차이를 부가가치세로 납부하게 되고 말 그대로 부가적인 가치를 만들어낸 454,500원에 해당하는 가치에 10%를 곱한 부가가치세 45,500원을 납부하게 된다.

(50만원이 아닌 공급대가에서 부가가치세를 뺀 공급가액을 기준으로 가치를 계산하여야 하기 때문에 909,000-454,500 = 454,500원의 가치를 만들어낸 것이다. 매출, 매입내역에 이미 부가가치세는 이미 포함되어 있다. 이는 매출내역의 부가가치세 91,000원과 매입내역의 부가가치세 45,400원의 차이와도 같다.)

부가가치세의 환급

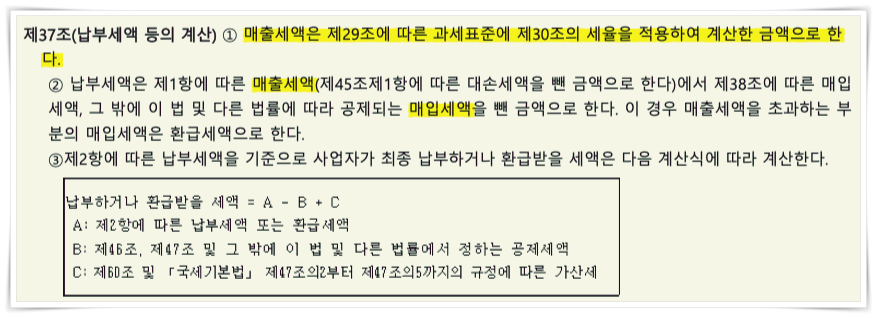

부가가치세법을 통해 보면 37조에

부가가치세의 납부세액은 매출세액에서 매입 세액을 뺀 금액으로 하고 매출세액을 초과하는 부분의 매입세액은 환급세액으로 한다.

라고 되어있다. 부가가치세는 매출세액에서 매입세액을 빼준 것인 데 만약 매입세액이 더 크다면 환급을 받을 수 있다.

즉 매입한 금액은 많은 데 매출이 적다면 환급세액으로 계산되어지는 것이다.

여기서 매출세액이란 위에서 설명한 과세표준(공급가액)에 세율 10%를 적용한 금액이며

매입세액에 해당하는 것은 공급받은 재화 또는 용역에 대한 부가가치세액 뿐만 아니라

사업자가 자기의 사업을 위하여 사용하였거나 사용할 목적으로 수입하는 재화의 수입에 대한 부가가치세액도 포함된다.

(부가가치세법 38조)

예외의 법규정들이 많기는 하지만

통상 사업자 입장에서는 1년에 2번, 6달 동안 벌어들인 모든 금액(공급대가) 안에 포함되어 있던 9.1%의 부가가치세는 다시 납부하고

사업자가 사업 등을 위해 지출한 모든 금액 안에 포함되어 있던 9.1%의 부가가치세는 다시 돌려받아서 결과적으로 사업자가 벌어들인 금액의(공급가액 기준) 10%를 부가가치세로 납부하게 만드는 것이다.

'세금정보' 카테고리의 다른 글

| 주택 종합부동산세 계산 (1세대1주택,공제금액) (0) | 2022.06.10 |

|---|---|

| 부동산(주택) 취득세 (1가구 2주택,임대사업자,일시적2주택,최초구입) (0) | 2022.06.07 |

| 소득세 원천징수세액 조정신청서(소득세 80%로 조정가능) (0) | 2022.05.24 |

| 근로자 국민연금 보험료 얼마나 언제까지 내는 것인가? (0) | 2022.05.23 |

| 월급 1000만원 이상 소득세의 계산(실수령액) (0) | 2022.05.22 |

댓글