매월 지급받는 급여명세서를 보면 급여에서 소득세, 건강보험료, 국민연금보험료, 고용보혐료 등이 공제되고 나머지 금액이 통장에 입금된다. 각종 보험료는 지난 글에서 공제되는 기준이 있지만 매월 급여 명세서에서 원천징수(세금 띠고 입금)되는 소득세는 기준이 무엇일까?

월 소득세가 계산되어지는 방법을 알면 연말 정산하는 과정도 거의 동일함으로 근로자의 연말정산 세액이 어떻게 계산되는 것인 지도 알 수 있다.

1. 근로소득 간이세액표란?

2. 근로소득 간이세액표 산출방법 (과세표준의 산출)

- 연간 총급여액 계산

- 근로소득공제

- 인적공제

- 연금보험료 공제 (국민연금)

- 특별소득공제

3. 산출세액

4. 세액공제 (근로소득 세액공제)

5. 간이세액 (최종 월 소득세)

1. 근로소득 간이세액표란?

소득세법 129조에 따라 소득을 지급하여 소득세를 원천 징수할 때 적용되는 세율은 근로소득에 대해서는 근로소득 간이세액표를 적용한다고 되어 있다. 근로소득 간이세액표는 원천징수의무자가 근로자에게 매월 급여를 지급할 때 원천징수해야 하는 세액을 급여수준 및 가족 수별로 정한 표이다. 이에 따라 매월 원천징수한 세액의 1년 합계액이 실제 연말정산 시 결정 세액보다 크면 환급받고, 기 납부한 세금이 결정세액보다 적은 경우에는 추가 납부하는 것이다.

2. 근로소득 간이세액표 산출방법 (과세표준의 산출)

근로소득 간이세액표는 소득세법 시행령 별표 2에서 확인할 수 있으나 이에 대해 계산이 이루어지는 과정은 국세청 근로소득 간이세액표 자료에서 확인할 수 있다. 하단의 표만 보면 이해하기 힘들 수 있으나 아래의 설명을 따라가 보면 그리 어려운 것도 아니다.

이 과정을 이해하면 연말정산 세액계산도 동일한 과정이니 연말정산에 대해도 이해할 수 있다.

(하단에 다운로드 링크)

1. 연간 총급여액 계산

월 소득세를 계산하기 위한 첫 단계는 연간 총급여액을 가상으로 계산해주는 것이다.

회사(사용자)가 근로자에게 지급할 급여 중에 비과세 소득을 제외한 급여 값에 12를 곱하는 것이다.

이유는 월소득도 연말정산처럼 1년의 소득으로 환산한 후 세금을 계산해주는 것이다.

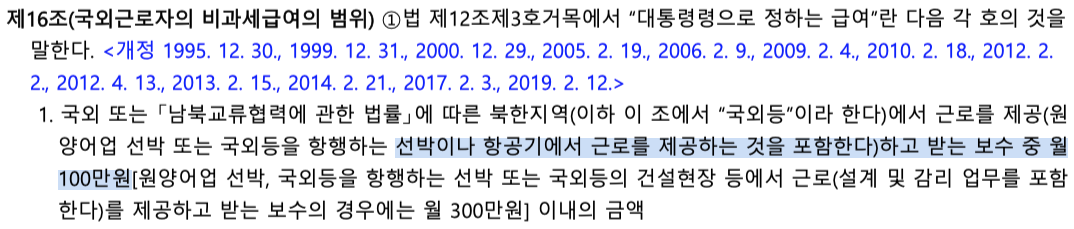

여기서 비과세 소득이란 연장 수당 등. 야간근로 또는 휴일근로를 하여 받는 급여, 식비 식대 등이 있다.

이 외에도 사용자(회사)가 부담하는 건강보험료 납부금액(소득세법 12조) 등이 있다.

2. 근로소득공제

이렇게 계산된 총급여액에서 근로자에게 주어지는 근로소득공제를 해준다.

사업자에게는 사업소득에서 필요경비를 제외하는 제도가 있는 것처럼 근로자에게는 소득세법 47조에 따라 근로소득공제라는 것이 있다.

표는 동일하며 계산된 총급여액에 따른 공제액을 계산하여 빼준다.

예를 들어 비과세를 제외한 월급여액의 12배가 1억이라면 1200만 원 +5500만 원의 5% = 1475만 원을 공제하여 8525만 원이 된다.

이렇게 하여 계산된 금액이 근로소득금액이 된다.

3. 인적공제

다음은 인적공제 항목이다.

계산된 근로소득금액에서 인적공제 항목을 빼준다.

총급여액에서부터 각종 공제항목을 계속 빼주는 이유는 과세표준 금액을 구하여 세율을 곱하기 위해서이다.

과세표준이란 소득금액 모두에 대해 세금을 매기는 것이 아니라 세금이 매겨지는 소득과 그렇지 않은 소득을 구분하여 세금이 매겨지는 소득만 구하여 세율을 곱한 후 세액을 산출하기 위해서이다.

인적공제 역시 소득세법 제50조와 51조에 명시되어 있고 연말정산 계산 시에도 계산방법은 같다.

4. 연금보험료 공제 (국민연금)

근로자가 매월 납부하는 연금보험료도 공제가 된다.

근로자가 납부하는 연금 보험료를 계산할 때 국민연금법 88조에 따라 기준 소득월액의 천분의 45 즉 4.5%를 내게 되어있다.

그런데 납부하는 연금보험료도 상한 과 하한액이 정해져 있음으로 이에 따른 금액을 공제하게 된다.

이 금액은 보건복지부 고시에 의하여 바뀌며 매년 오르는 추세이다.

현재는 아래 표와 다르게 하한이 350,000 x 4.5% =22,560원, 상한금액이 5,530,000 x 4.5% = 248,850 원이며

이 금액의 12배를 한 금액을 연금보험료 공제로 공제가 된다.

5. 특별소득공제

특별소득공제는 소득세법 제52조에 항목이 있으며 근로자가 부담하는 국민건강보험료, 고용보험료 등이 있고 이 외에도 주택임차자금 차입금의 원리금 상환액 지급액, 장기주택저당 차입금 등이 있으나 월 소득액을 계산하기 위해서는 총급여액과 공제 대상자에 따라 위의 표와 같이 일괄 계산하여 공제하여 준다.

이렇게 하여 과세표준 금액이 결정되어진다.

이제 이 과세표준 금액에 세율을 곱하면 세액이 산출되고 이 세액에서 세액공제항목을 적용하면 월마다 납부하는 소득세를 계산할 수 있다.

3. 산출세액

이제 과세표준이 구해졌으니 세율을 적용할 차례이다.

소득세법 제55조이 세율이 나와있는 데 이것이 대한민국 근로자에게 부과되는 종합소득세의 세율표이다.

이 세율표에 따라 근로자의 급여가 결정된다고 해도 과언이 아닐 정도로 국가의 근로자에게 부과되는 세금의 기준이라 할 수 있다.

구해진 과세표준 금액에 다음의 세율을 적용하면 소득세가 산출된다.

예를 들어 과세표준 금액이 1억 일 때에는 1590만 원 + 420만 원(8800만 원을 초과하는 금액, 1200만 원의 35%)

2010 만원이 소득세가 된다. (후에 세액공제 후 12로 다시 나눈 금액이 월 소득세가 된다)

4. 세액공제 (근로소득 세액공제)

근로자에게 근로소득공제가 있었던 것처럼 근로소득 세액공제도 있다.

연말정산을 위한 근로소득세액공제 항목은 하단의 소득세법 59조에 나와있지만 월 소득세 계산에는 표와 같이 일괄 적용한다.

참고로 연말정산 세액공제항목은 특별세액공제, 의료비, 교육비, 자녀 세액공제 등 여러 가지가 있다.

하지만 여기서는 월 소득세를 계산하기 위한 일괄적인 세액공제임으로 표를 이용하여 일괄 적용한다.

이렇게 근로소득세액공제를 제하여 준 금액이 결정세액이 된다.

5. 간이세액 (최종 월 소득세)

결정세액을 구한 금액을 이제 12로 나누어주게 되면 최종 월소득세가 되며 이렇게 계산된 금액이 근로소득 간이세액표에 정리가 되어있다.

이 흐름은 연말정산의 최종 결정세액의 흐름과 동일하다.

표에서 좌측이 월급여액(천 원 단위)이며 공제대상 가족의 수에 따른 월 소득세이다.

모든 월 급여액에 대한 월 소득세 확인을 위해서는 소득세법 시행령 별표 2를 다운로드하면 된다. (하단)

'세금정보' 카테고리의 다른 글

| 근로자 국민연금 보험료 얼마나 언제까지 내는 것인가? (0) | 2022.05.23 |

|---|---|

| 월급 1000만원 이상 소득세의 계산(실수령액) (0) | 2022.05.22 |

| 기본공제 조건(종합소득세 신고, 연말정산) (0) | 2022.05.21 |

| 단순경비율과 기준경비율의 설명(적용 및 찾는 곳) (0) | 2022.05.17 |

| 통신판매업 신고(면제기준)매년납부해야할까? (2) | 2022.05.11 |

댓글