다른 소득세들과 마찬가지도 양도소득세도 소득세 중의 하나로

집을 팔고 나서 돈이 남으면, 그 소득에 대해서 내는 세금이다.

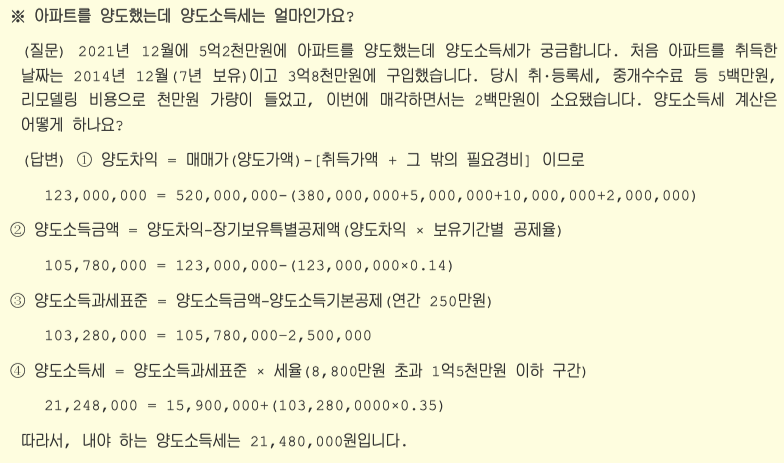

양도소득세가 얼마인지 알아보려면

과세표준금액을 구한 후 이에 정해진 세율을 곱하여 세금을 산출할 수 있지만

단순히 양도차익에서 세율만 곱하는 것에서 끝나는 것은 아니다.

양도소득금액 구하기

양도소득세를 구하기 위한 첫 번째 단계는 양도소득금액이라는 것을 구해야 한다.

양도가액에서 필요경비를 공제한 후(양도차익)

다시 또 장기보유 특별공제액을 공제한 금액이 양도소득금액이다.

(법은 어려운 말 쓴다.. 밑에서 쉬운 말로 풀어보겠다)

양도가액(집 판 금액) - 필요경비(집 산 금액 포함) = 양도차익

양도차익 - 장기보유 특별공제액 = 양도소득금액.

양도가액(집 판 금액)에서 필요경비를 빼주면 양도차익이다.

필요경비의 자세한 대상은 집을 산 가격과 여러 경비를 말한다.

(소득세법 97조와 소득세법 제163조)

여기서 토지, 건물 등의 양도가액(집을 팔아 받은 돈)은 실지거래가액에 따른다. (소득세법 96조)

정리하면 집 판 돈에서 필요경비(집을 산 가격과 여러 가지 경비 등)를 빼주고

장기보유 특별공제액(집을 오래 보유한 만큼 계산한 금액)을 더 빼준 금액을 양도소득금액이라 한다.

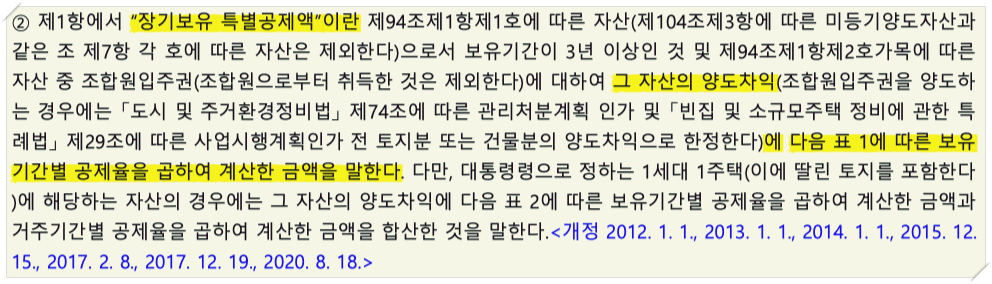

이제 장기보유 특별공제액을 계산해보자.

장기보유 특별공제액이란 집을 보유한 만큼 세금을 감면해주겠다는 것이다.

그럼 얼마나 세금을 감면시켜주는 것인가.

보유기간이 3년 이상인 토지나 건물에 해당 부동산의 양도차익에 다음의 공제율을 적용한다.

예를 들어 5년을 살다가 부동산 양도차익이 5천만 원이었으면 500만원(10%)만큼 양도소득금액에서 빼주겠다는 말이다.

즉 500만 원을 세금에서 빼준다는 것이 아니라 앞으로 계산할 세금의 대상이 되는 금액에서

500만 원은 없는 것으로 하고 계산한다는 말이다. (과세표준을 줄여주는 것)

여기서 장기보유 특별공제에 대해 더 알아보면 원래 1세대 1 주택에 대해서는 비과세로 양도소득세를 내지 않지만

단순히 1세대 1 주택이라 모두 적용되는 것이 아니라 여러 조건을 갖추어야 한다.

법에 따라 소득세법 시행령 특례 등에 해당하는 경우에는 (제155조·제155조의 2·제156조의 2 등)

양도소득세를 납부해야 하고 이 경우에는 1세대 1 주택의 특례로 보아 장기보유 특별공제액을 계산할 때 표 2의 계산식을 쓰는 데 세금을 더 깎아주는 식이다.

간단히 보면 보유기간의 공제율과 거주기간의 공제율을 모두 적용하여 더함으로 더 유리한 계산식이나 본인이 해당된다면

해당 시행령을 참고하여 계산해볼 수 있다.

양도소득금액 계산만 해도 이런 복잡한 과정을 거치는 데 다음만 기억하고 넘어가자.

양도소득금액이란 집 팔고 남은 돈에서 집 보유기간에 따라 돈을 조금 더 빼준다는 것.

양도소득금액 = 집 팔아서 남은 돈 - 집 샀었던 돈 - 보유기간에 따른 공제액

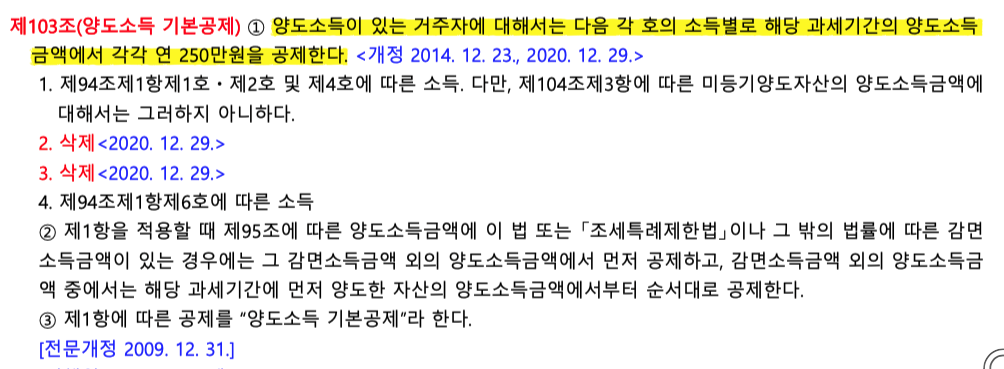

양도소득금액 - 기본공제금액 = 양도소득 과세표준

이제 이 양도소득금액에서 양도소득 과세표준을 구한 후 세율을 곱해주면 된다.

양도소득 과세표준금액은 양도소득금액에서 양도소득 기본공제(250만원)를 빼주면 된다고 되어있다.

하지만 여기서도 조세특례 제한법을 보면 미분양 주택, 신축주택 등에 대해서 감면을 더 할 수 있는 항목들이 있음으로 참고하고

일단 기본공제만 보면 양도소득금액에서 250만 원의 기본공제를 해주면 과세표준을 구할 수 있다.

양도소득금액 - 기본공제금액(250만 원)= 양도소득 과세표준

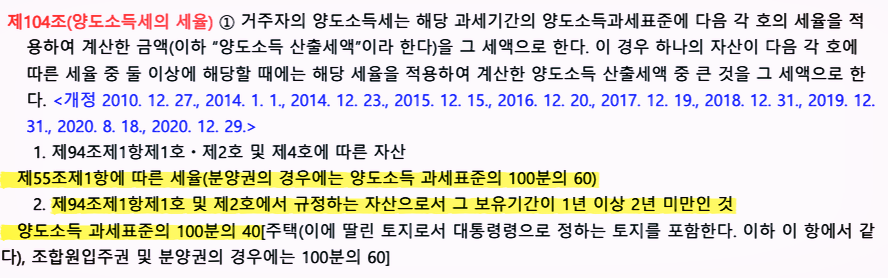

양도소득과세표준 x 세율 = 양도소득 산출세액

다음은 이 양도소득 과세표준에 양도소득 세율을 곱하면 양도소득 산출세액을 구할 수 있게 된다.

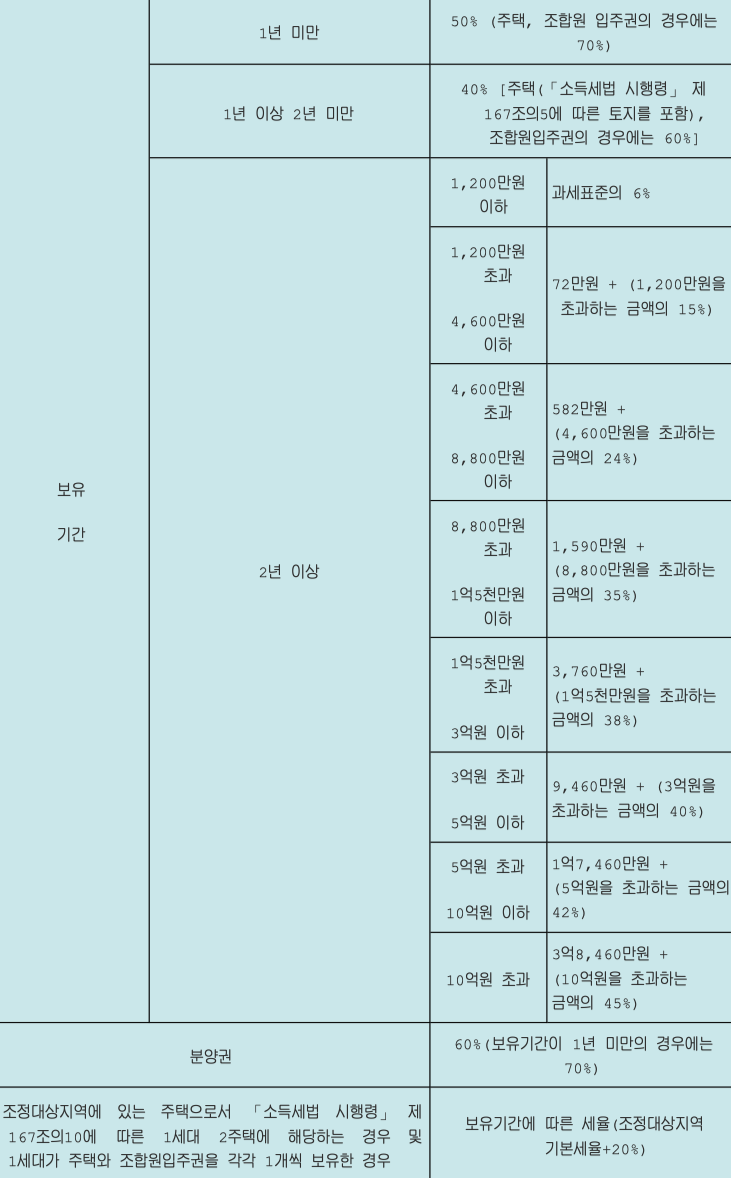

세율은 양도소득 과세표준에 따라 다르고 대상에 따라 다르지만 대부분의 부동산의 경우라면

연말 정산할 때 사용하는 세금 세율과 동일하게 종합소득세의 소득세법 55조의 세율이 적용된다.

(근로소득과 부동산 소득의 세율을 같이 적용한다는 뜻)

세율을 보면 양도차익에 보유기간에 따라 할인을 조금 해준 후 그 금액에 따라 대략 16%부터 45%까지 적용됨을 알 수 있다.

부동산 팔아서 1억이 남았다면 대략 2천만 원의 세금이고 3억이 남으면 9700만 원이다. (세율표만 보았을 때)

(대상에 따라 세율표가 다름으로 다른 세율이 적용될 수도 있음)

예를 들어 5년 보유한 부동산을 팔아 중개수수료 및 세금 등으로 1천만 원을 사용하고

시세차익은 2억이라면 대략적인 양도소득 산출세액은

2억(양도차익) - 2000만 원(장기보유 특별공제액 2억의 10%) -약 1천만 원(취등록세, 중개수수료 등)- 250만 원(기본공제)

= 1억 6천7백5십만 원 -> 이를 세율표에서 계산

세율표에 따라 대략 2억의 시세차익을 보았을 때 세금은 4천4백만원정도이다.

이렇게 나온 양도소득세액에 조세특례 제한법상 양도소득세 특례가 적용되는 감면세액이 있다면 세금을 더 절약할 수 있다.

결국에 양도소득세를 계산하려면 본인의 상황과 (주택 보유상황) 주택의 구입 시기와 종류 등에 따라 천차만별이다.

주택 등의 부동산 매매에서 양도소득세도 소득세의 세율표를 같이 적용하는 것을 보면

연말정산 시 연소득의 따라 세금을 매기는 동일한 세율로 세금을 정하는 것을 알 수 있다.

양도소득세 계산기 등에서의 계산흐름도 이와 동일하다.

'세금정보' 카테고리의 다른 글

| 퇴직금 중간정산 받기 (정산가능사유) (1) | 2022.02.20 |

|---|---|

| 퇴직금 산정규정 (통상임금과 평균임금) (1) | 2022.02.19 |

| 건강보험료 면제기준 (0) | 2022.02.16 |

| 2022년 연봉실수령액 (연말정산환급금계산) (0) | 2022.02.03 |

| 근로소득공제와 근로소득세액공제 (0) | 2022.01.27 |

댓글