반응형

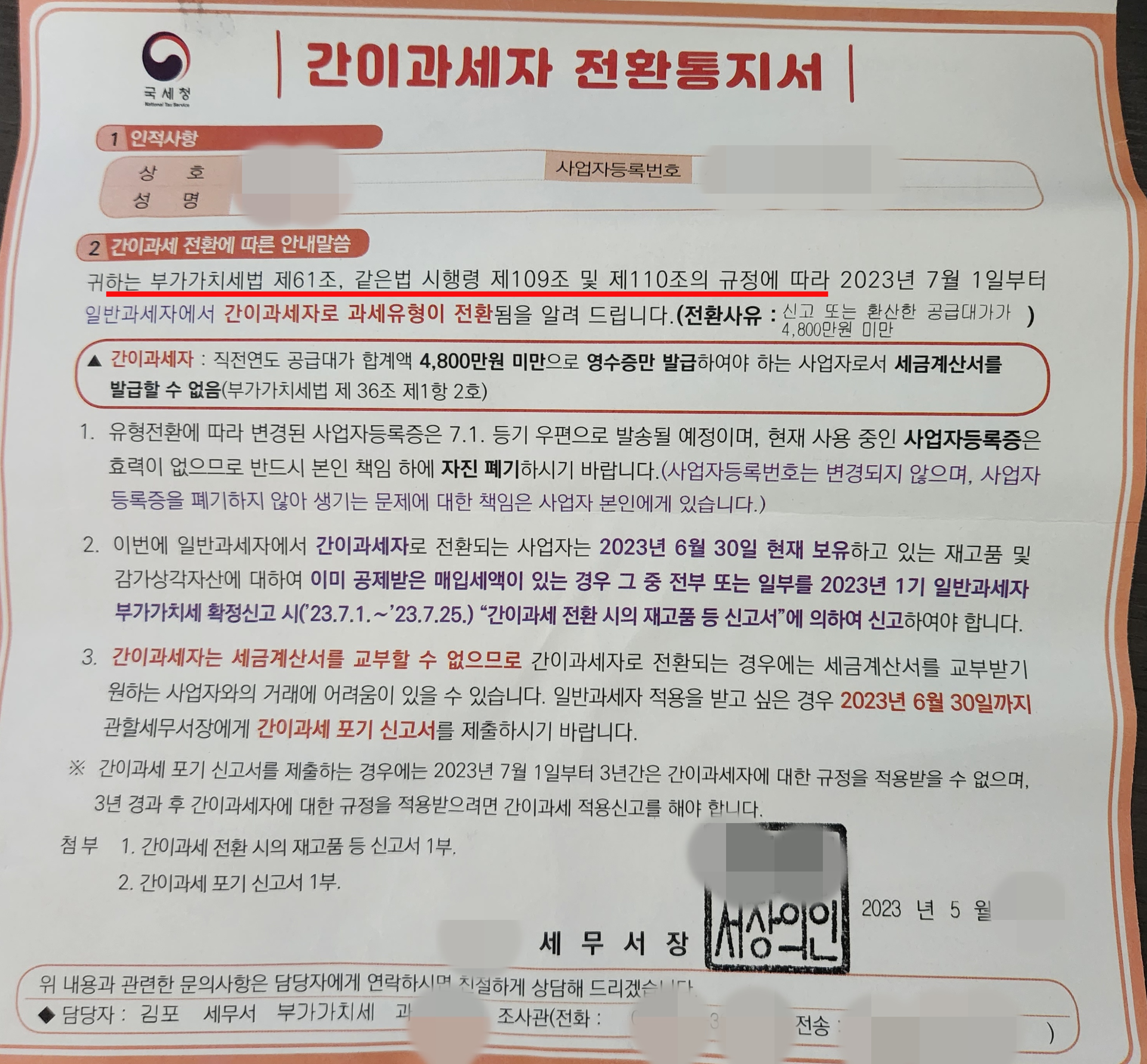

1. 간이과세자 전환통지서

일반과세자가 유리한 사업자가 있고 간이과세자가 유리한 사업자가 있겠지만 일반과세자의 신분으로 있다하더라도 신고 또는 환산한 공급대가가 4800만원 미만일 시에는 간이과세자 전환통지서가 날라온다.

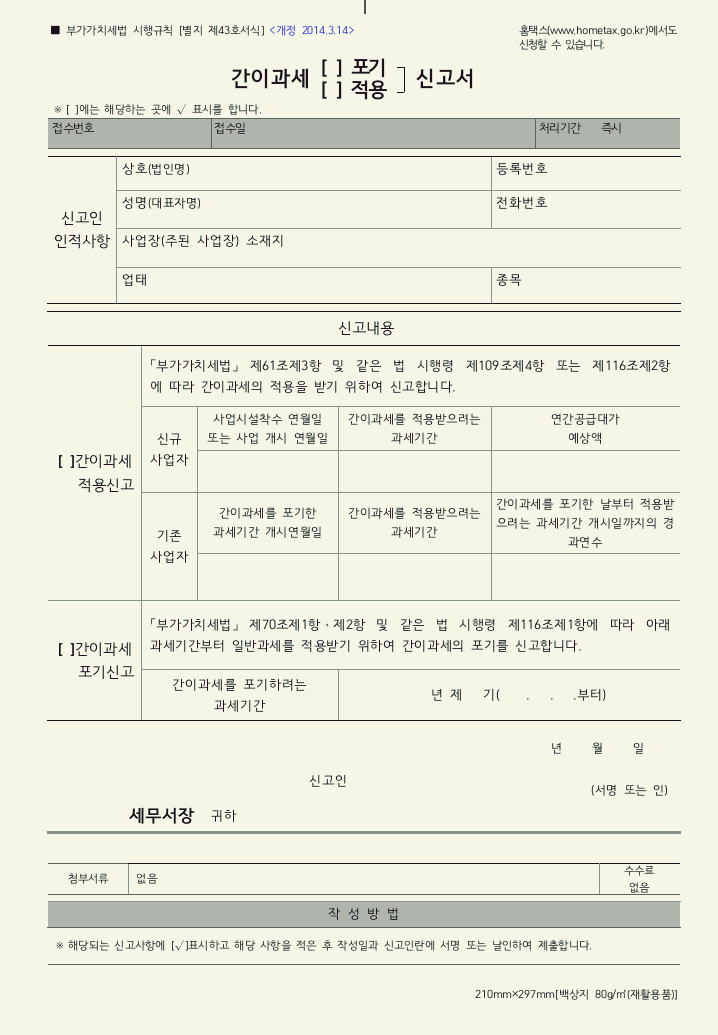

2. 간이과세자의 적용과 포기

간이과세의 적용은 직전연도의 공급대가의 합계액이 8000천만원을 기준으로 이 금액을 넘으면 간이과세자가 될 수 없다.

반대로 간이과세자라 할 지라도 간이과세자를 포기하면 일반과세자의 규정을 적용받을 수 있다.

간이과세자와 일반과세자의 가장 큰 차이점은 세금계산서를 발급할 수 없다는 것이다.

간이과세자 중에도 직전 연도의 공급대가의 합계액이 4천800만원 미만인 경우에는 세금계산서를 발급하지 목하고 영수증을 발급해주어야 한다. 즉 자신이 간이과세자라면 자신이 재화 또는 용역을 공급했더라도 그 공급을 받은 사업자는 나에게 돈을 줄 때 세금계산서를 주지 못하고 그냥 영수증을 주어야 한다. 그러면 그 상대방의 사업자는 나에게 준 돈을 경비처리를 할 수 없게 된다.

3. 홈택스 간이과세 포기신청방법

간이과세의 포기신청은 홈택스에서도 가능하며 신청 제출 메뉴에서 간이과세를 검색하면 hwp의 포기신청서가 나오는 데

hwp 작성프로그램이 없다면 pdf 로 변환 후 첨부하여 제출이 가능하다.

반응형

'세금정보' 카테고리의 다른 글

| 2024년 건강보험료(지역) 부과요소별 점수표 (0) | 2024.07.02 |

|---|---|

| 부가세(부가가치세) 신고기간과 환급일 (2024) (0) | 2024.01.21 |

| 종합소득세 모두채움(환급)신고와 정기신고의 차이(하지말아야 하는 이유) (0) | 2023.05.03 |

| 해외출국 1개월 건강보험료 감면 (0) | 2023.03.03 |

| 개인파산 면책 제출서류 (0) | 2023.02.06 |

댓글