부가가치세법에 따라 재화의 공급시기는 원칙적으로는 재화가 인도되는 때나 재화가 이용가능하게 되는 때이다.

하지만 수출 시에는 수출한 금액의 대금을 달러 등의 외화로 받을 것이고 이 달러금액을 원화로 환산하는 기준과 언제 날짜의 환율로 계산해야 되는 것인가에 대한 문제가 생긴다.

재화의 공급시기

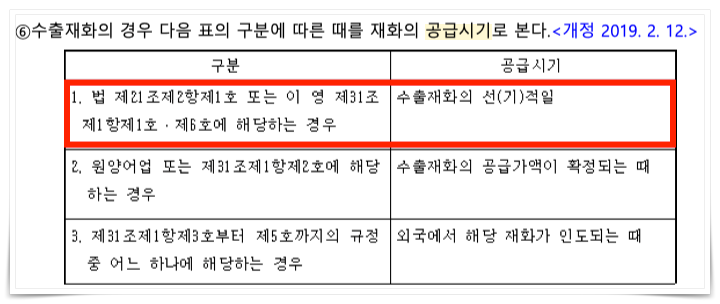

수출 재화의 공급시기는 부가세법 시행령 28조 6항에 따라

- 내국물품(대한민국 선박에 의하여 채집되거나 잡힌 수산물을 포함한다)을 외국으로 반출하는 것

- 중계무역 방식의 수출

- 「관세법」에 따른 수입신고 수리 전의 물품으로서 보세구역에 보관하는 물품의 외국으로의 반출의 경우

-> 수출재화의 선(기)적일

- 외국인도수출[수출대금은 국내에서 영수(領收)하지만 국내에서 통관되지 아니한 수출물품 등을 외국으로 인도하거나 제공하는 수출을 말한다]

- 위탁가공무역 방식의 수출[가공임(加工賃)을 지급하는 조건으로 외국에서 가공(제조, 조립, 재성, 개조를 포함한다. 이하 같다)할 원료의 전부 또는 일부를 거래 상대방에게 수출하거나 외국에서 조달하여 가공한 후 가공물품 등을 외국으로 인도하는 방식의 수출을 말한다]

- 원료를 대가 없이 국외의 수탁가공 사업자에게 반출하여 가공한 재화를 양도하는 경우에 그 원료의 반출의 경우

-> 외국에서 해당 재화가 인도되는 때 이다.

따라서 내국물품의 외국 반출은 수출재화의 선(기)적일 기준으로 한다.

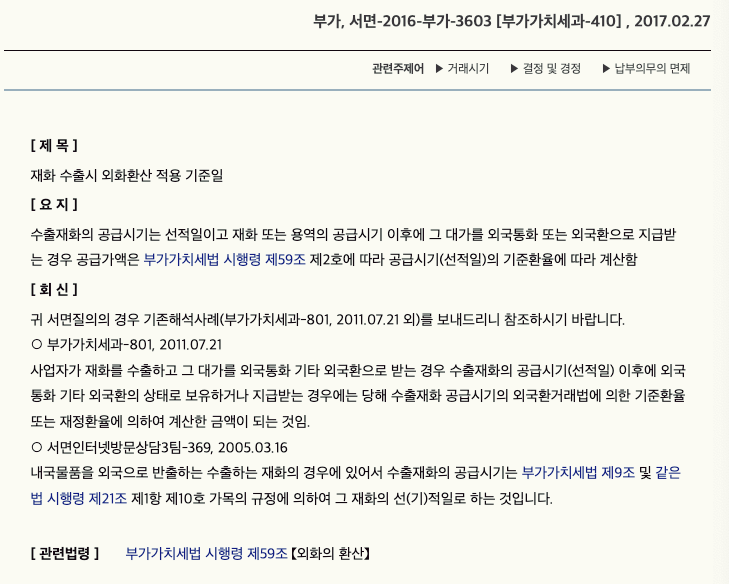

외화의 환산

재화 또는 용역의 공급에 대한 부가가치세의 과세표준을 구할 때 해당 과세기간에 공급한 재화 또는 용역의 공급가액을 합한 금액으로 한다.

하지만 그 대가를 외국통화나 그 밖의 외국환으로 받은 경우에는 부가세법 시행령 59조에 따라 환산한 가액으로 한다.

공급시기 전에는 원화로 환가한 금액을, 공급시기 이후에는 공급시기에 기준환율이나 재정환율에 따라 계산한 금액이다.

대가를 외국통화나 그 밖의 외국환으로 받은 경우에는 다음에 따른 금액을 그 대가로 한다.

재화나 용역의 공급시기가 되기 전에 원화로 환가(換價) 한 경우: 환가 한 금액

재화나 용역의 공급시기 이후에 외국통화나 그 밖의 외국환 상태로 보유하거나 지급받는 경우:

법 제15조부터 제17조까지의 규정에 따른 공급시기의 「외국환거래법」에 따른 기준환율 또는 재정환율에 따라 계산한 금액

따라서 쇼피 등의 온라인 쇼핑몰에서 해외로 물건을 판매했다면 각 물품의 선적일 기준의 환율로 원화로 계산한 금액이 부가가치세 신고 시 입력해야 할 금액이다.

'세금정보' 카테고리의 다른 글

| 개인파산 면책 제출서류 (0) | 2023.02.06 |

|---|---|

| 소득세 원천징수 의무 사업자 (0) | 2023.01.17 |

| 홈택스 부가가치세 메뉴비교 3 - 경감 공제세액 (0) | 2023.01.14 |

| 홈택스 부가가치세 메뉴비교 2 - 매입세액 (0) | 2023.01.13 |

| 홈택스 부가가치세 메뉴비교 1 - 과세표준 및 매출세액 (0) | 2023.01.13 |

댓글