부가가치세 신고를 하다 보면 신용카드매출전표 등 발행공제 란이 있다.

신용카드 매출전표 발행 시에 1.3%를 세액공제해 주는 것인 데 신용카드매출전표 발행공제에서 입력이 가능하다.

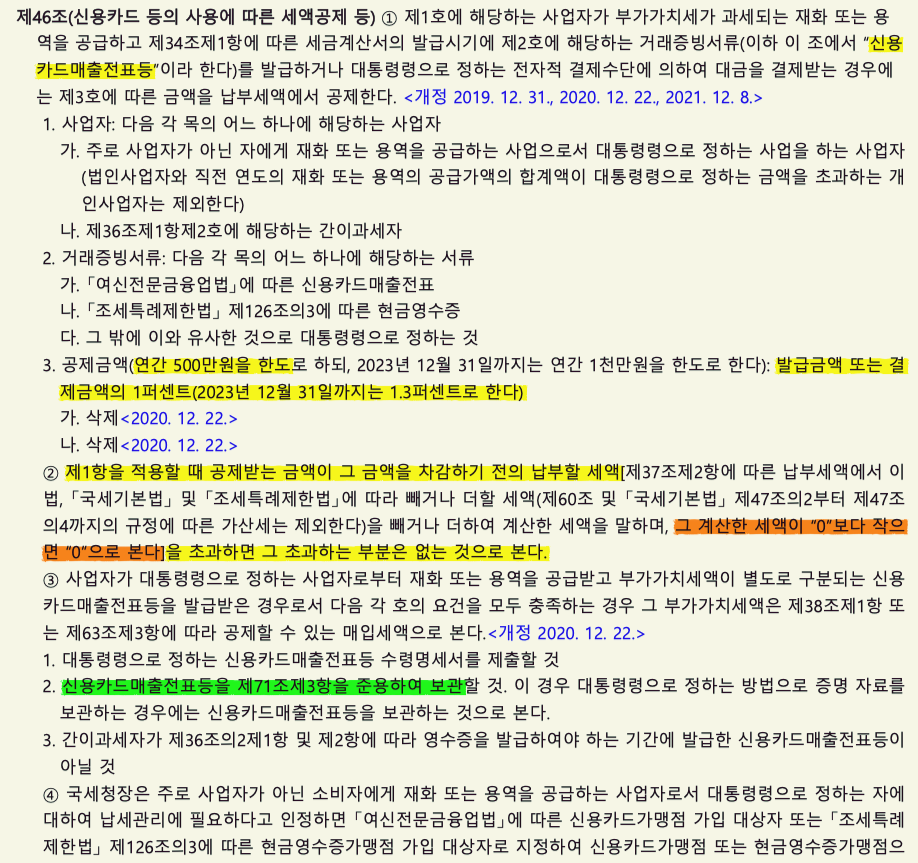

부가가치세법 46조와 부가가치세 시행령 88조에 관련설명이 있으며 공제받는 금액이 금액을 차감하기 전의 납부할 세액을 초과하면 없는 것으로 본다고 하였다. 의미인 즉 만약 부가가치세 공제금액이 더 커서 납부금액이 0이 되면 신용카드 매출전표 발행 시 1.3%의 공제금액을 받을 수 없다는 것이다. (공제금액 연간 1천만 원 한도)

즉 사업을 위해 고가장비등을 구매한 후 매입내역으로 처리할 때 매출이 비교적 적어서 세금을 공제받게 되는 분기에 부가가치세 신고를 할 때는 신용카드매출전표 등의 세액공제를 받을 수 없다는 이야기이다. 연간 1천만원까지임으로 1천만 원의 공제세액을 못 받게 되는 것이다.

예를 들어 11억원의 장비를 구매하여 1억 원의 부가가치세를 환급예정이고 당시 해 매출내역이 적어 매출내역의 세액이 1억 원 미만이라면 부가가치세를 환급을 받게 된다. 이 경우 신용카드 매출이 아무리 많아봐야 신용카드매출전표의 세액공제 혜택을 받을 수 없다는 것이다.

이 때에는 부가가치세 예정신고 등을 통하여 고액장비의 부가가치세 신고를 미리 하여 후에 부가가치세 절세를 할 수 있다.

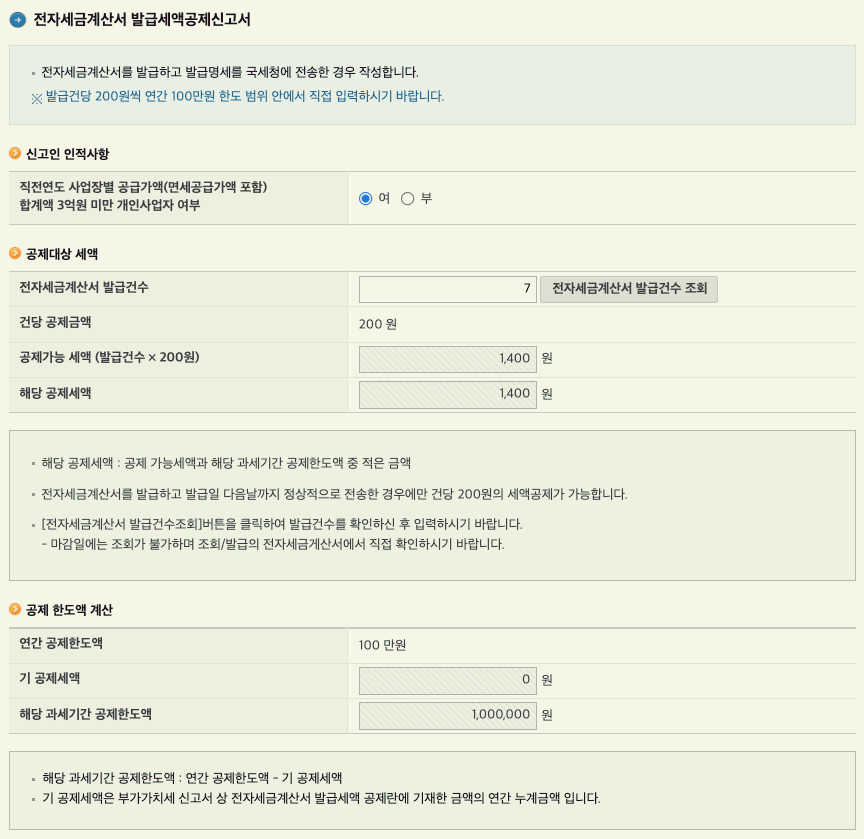

마찬가지로 전자세금계산서 발급세액공제도 있다. 연간 100만원 한도로 전자세금계산서 발급 건수당 200원의 세액공제를 해주나 이 또한 계산하여 납부할 부가가치세액이 없다면 혜택을 받지 못한다.

'세금정보' 카테고리의 다른 글

| 홈택스 부가가치세 메뉴비교 1 - 과세표준 및 매출세액 (0) | 2023.01.13 |

|---|---|

| 세금계산서를 발급해야 하는 경우 (0) | 2023.01.13 |

| 부가가치세 영세율 제출서류 (0) | 2023.01.06 |

| 원리금균등상환 vs 원금균등상환 (3억대출 이자) (0) | 2022.12.12 |

| 건강보험료 주택 및 보증금 대출 공제(지역가입자) (0) | 2022.12.05 |

댓글